三一重工、晶盛机电、百利科技、浙江鼎力、中环股份、恒立液压、赢合科技,建议关注金辰股份。

重点组合:诺力股份、锐科激光、众合科技、中国中车、新筑股份、日机密封、徐工机械、中金环境、克来机电、杰瑞股份、华测检测、长川科技(电子)、埃斯顿、伊之密、弘亚数控,关注劲拓股份、天通股份、精测电子(电子)、神州高铁、台海核电。

1)2018 年“531 新政”后,光伏组件成本持续下降,海外需求助推,2019 年光伏新增装机容量有望达到 130GW。

2)未来硅片和电池片环节成本下降的空间已经很有限,组件将成为未来的焦点。叠瓦技术是一种将电池片切片后,再用特殊的专用导电胶材料把电池片焊接成串的技术,表面没有金属栅线,电池片间也没有间隙,充分的利用了组件表面可使用的面积,因此大幅度的提高了组件的转换效率。有望成为未来主流技术。

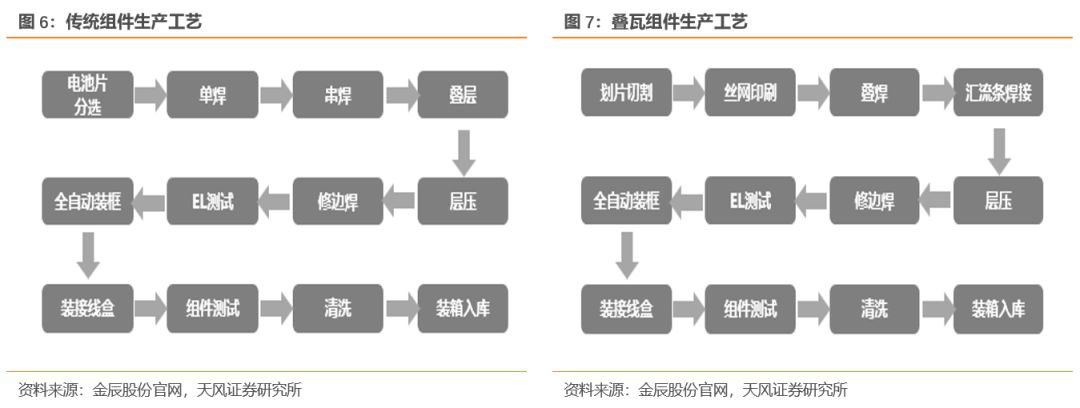

3)传统组件生产线万/GW,而叠瓦产线投资规模更大。相比于传统产线,叠瓦产线主要增加了几款新设备:激光划片及、丝网印刷机、叠焊机和叠瓦汇流焊接机。其中价值量最大的主要是叠焊机和叠瓦汇流焊接机。随着未来叠瓦组件渗透率提高,我们预计2019-2021年,叠瓦市场空间分别为17亿元、51亿元、74亿元。

锂电设备:1)现阶段产能过剩无需过虑,过剩主要是低端电池,长期未被车厂选择的电池厂可视无效产能;2)我国锂电设备市场有望迎来集中度提升,2018Q3整体市占率大幅升至47%左右,较17年上升近20个百分点;3)商业模式决定锂电设备现金流较差,意味着资金能力构成设备行业天然竞争壁垒,技术与资金决定核心设备龙头占优。建议关注赢合科技、百利科技、诺力股份、先导智能等。

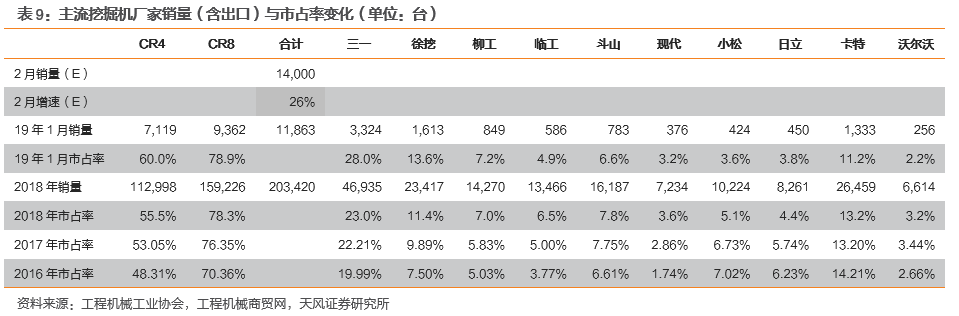

工程机械:央行推出CBS增强流动性,进一步提振市场信心,央行此举进一步表明当前政策正从宽货币向宽信用过渡、从银行资本金方面率先解决,我们乐观预计未来还将有进一步配套政策出台、在化解/转换地方债务方面有望得到解决,未来基建产业链的估值水平进一步修复。1月挖机销量11,863台,YoY+11%;由于春节因素预计2月挖机销量将大幅超过上年同期。预计19~20年挖机需求均将超过18年的20万台,国产市占率持续提升,重点龙头公司资产质量不断改善。建议关注:三一重工、恒立液压、浙江鼎力、徐工机械、建设机械,关注:柳工、艾迪精密。

国产替代+工业互联网:华为供应链对国产化要求提高为催化剂,面板设备等先进制造国产化提高迫在眉睫。韩国政府计划开始对出口中国的OLED设备做强管控,也将加快面板设备国产化。建议关注:精测电子(电子团队覆盖)、劲拓股份(新增)、智云股份。工业互联:工业互联网/物联网领域与5G在18年中央经济工作会议中被提高到同等格外的重视地位,但目前在政策扶植力度与5G还存在比较大差距。实际上,工业互联网发展加速,国内具有一定行业和区域影响力的工业网络站点平台总数超过50家,重点平台平均连接的设备数量达到59万台。关注近期可能的政策催化,建议关注:埃斯顿、诺力股份、拓斯达、能科股份。

风险提示:重点公司业绩不达预期,基建投资大幅度地下跌,重大政策变化,中美贸易摩擦等影响国内投资情绪,城轨项目审批进度慢于预期、资金配套不到位。

海外需求助推,2019 年光伏新增装机容量有望达到 130GW。2018 年“531 新 政”后,光伏组件成本持续下降,根据 PVinfolink 每周统计的供应链价格,2018 年常规多晶组件从 2.61 元/W 降到 1.86 元/W,常规单晶组件从 2.64 元/W 降到 1.93 元/W,降幅分别为 28.7%和 26.9%,组件成本下降推动了光伏电站成本的降低。

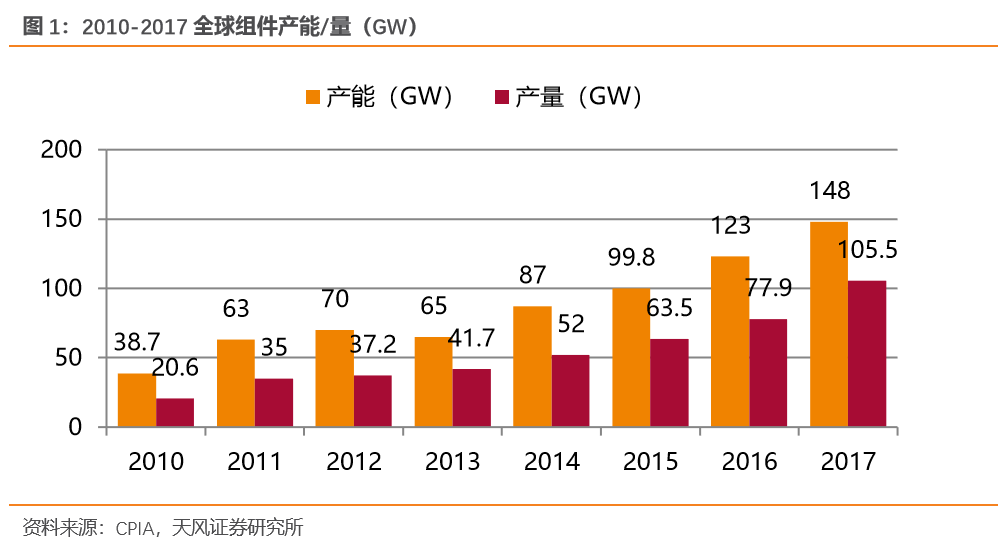

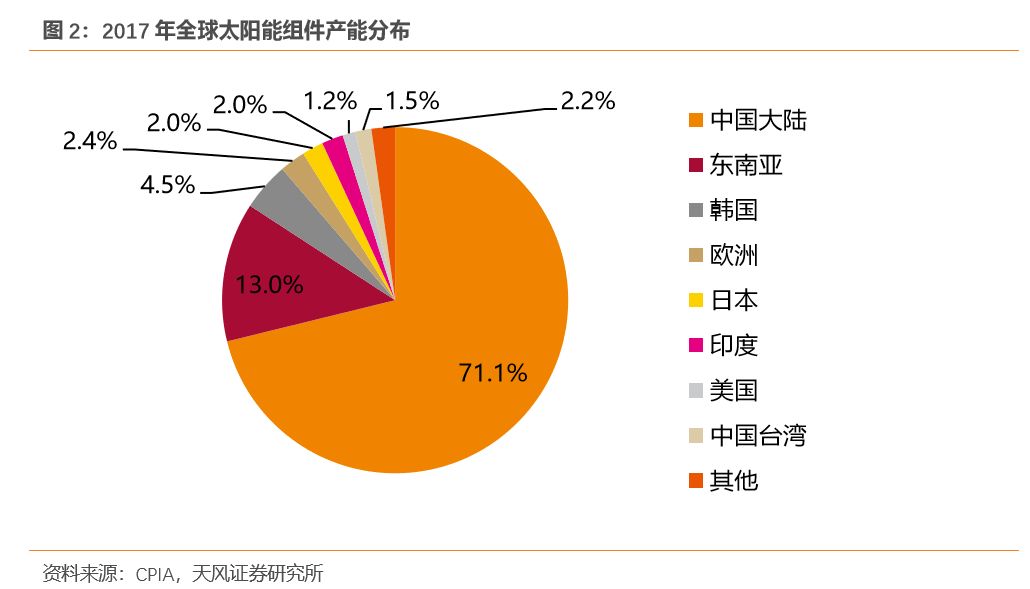

天合光能、阿特斯、晶科连续三年位居组件产能前三,产能扩张稳定。2018年各光伏公司开始新一波组件扩产计划。

光伏行业近几年发生了风起云涌的变化,带动了降本增效的持续推进,并让大规模的平价上网慢慢的接近。其中硅片环节主要的技术革新包括单晶替换多晶、金刚线切割等;电池片环节主要的技术革新包括:Perc电池、双面电池以及未来可能会大规模普及的hit电池等。组件环节新技术应用也在加速,包括MBB多主栅技术、半片技术、MWT等。

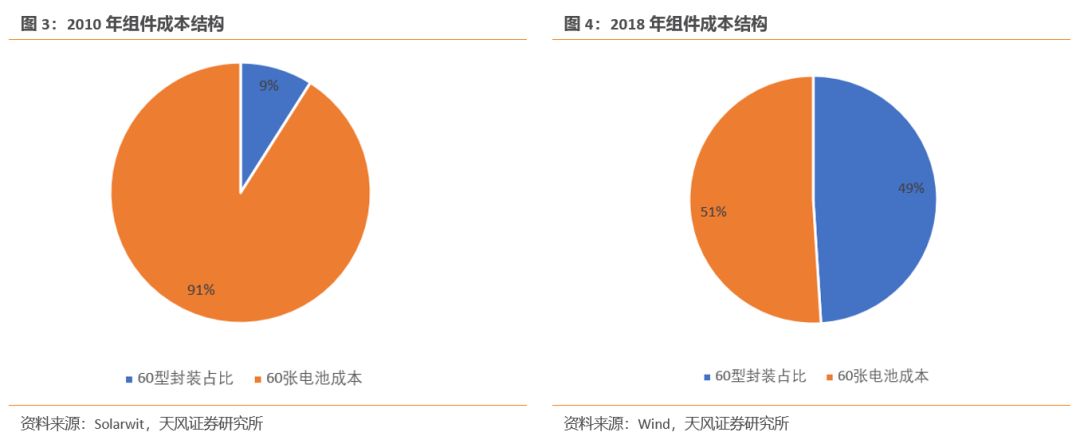

未来硅片和电池片环节成本下降的空间已经很有限,组件将成为未来的焦点。一个典型的例子是,现在一片60型组件的电池成本已经低于封装成本。未来组件价格下滑很难再依靠电池价格的下滑。

高效电池片变得越来越廉价而封装成本占比慢慢的升高。随着电池片的成本越来越低,浪费电池片而节省单瓦封装成本的组件技术正慢慢的变有性价比。在一张60型面积大小相当的版型内,叠瓦组件可以封装66~68张电池片,比常规组件封装模式平均多封装13%的电池片。

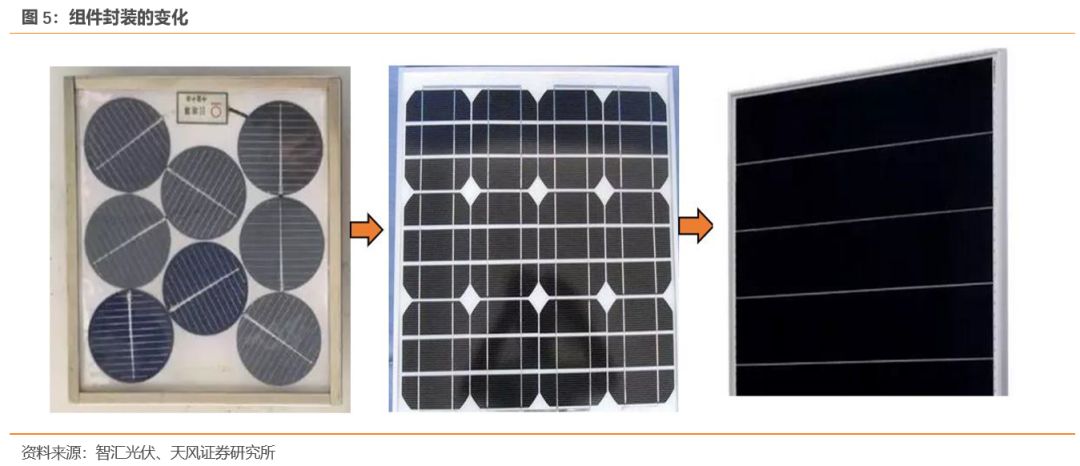

叠瓦技术是一种将电池片切片后,再用特殊的专用导电胶材料把电池片焊接成串的技术。电池片采用前后叠片的方式连接,表面没有金属栅线,电池片间也没有间隙,充分的利用了组件表面可使用的面积,减少传统金属栅线的线损,因此大幅度的提高了组件的转换效率。

1.发电量更高。在相同的面积下,叠瓦组件可放置多于常规组件13%以上的电池片。同时,采用无焊带设计,减少了组件的线损,降低了电池之间的电阻,大幅度提升了组件的输出功率。

2.可靠性更高。叠瓦组件用特殊的专用导电胶材料将电池焊接成串,摒弃传统焊带,可有效消减隐裂、抵抗腐蚀。

3.遮挡效应影响小。叠瓦组件采用并联电路设计,当出现阴影遮挡时,只会出现线性功率损失,不可能影响邻近电池正常通电。

4.度电成本更低。叠瓦组件的高转换效率,能节约系统占地面积、减少组件运输成本和运维成本,大大降低度电成本。

5.显著降低热斑效应。叠瓦组件降低了反向电流对于组件产生热斑效应的影响,内部损耗低。

叠瓦技术是一个典型的按比例增加功率的技术,提升功率约10%,电池片素质越好,带来的增益越大。2017年的主流电池片封装后功率是270瓦,叠加叠瓦后增益270×1.1=297;净增加功率27瓦; 2019年,常规封装模式功率达到310w的电池片将会大量充足供应,那么采用叠瓦技术以后对应封装功率为310×1.1=341瓦,净增加功率31瓦。带来的增益明显好于常规多晶电池片。可以说更高功率的单晶perc大量充足廉价的供应直接为叠瓦技术的大规模普及铺好了道路。

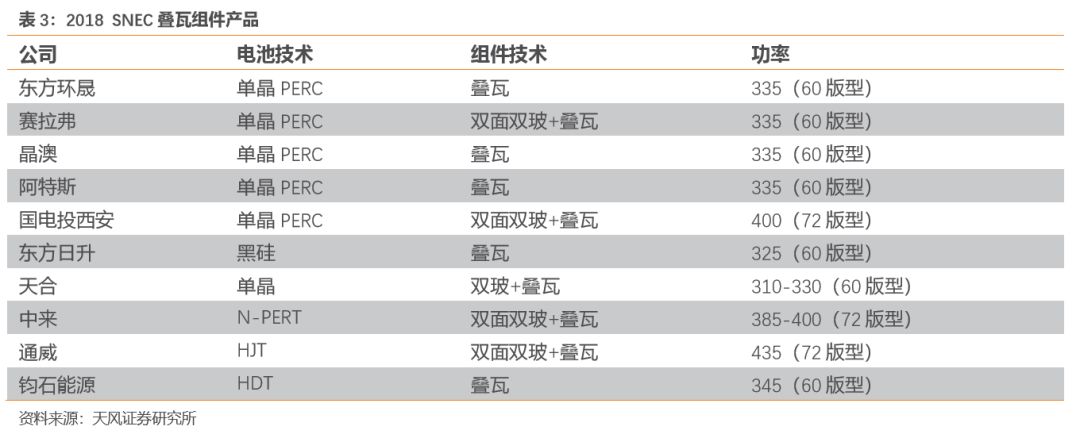

业内企业积极地推进叠瓦组件的研发技术与大规模制造。2018年SNEC光伏展上,有超过10家企业展出了叠瓦组件产品。

传统的组件工艺中,无论是5BB、MBB、半片,对于组件生产线的要求没太多变化。总投资大约在7000-8000万/GW,而叠瓦产线投资规模更大。相比于传统产线,叠瓦产线要增加几款新设备:

激光划片机:采取了激光划片机对电池片进行切割,主流的划片包括 5 分片和 6 分片两种形式。

叠片焊接机:通过叠片机将电池片沿着导电胶进行叠片,同时对导电胶进行高温固化焊接。

叠瓦组件设备市场空间:2021 年有望超 70亿元。我们构建叠瓦组件(包含叠瓦设备和生产线)的市场预测模型:

计算得出,2019-2021年,叠瓦市场空间分别为17亿元、51亿元、74亿元

目前从事叠瓦设备及产线的上市公司包括金辰股份、苏州晟成、晶盛机电、先导智能。

海外装机容量可能超预期:531之后光伏降价激发了海外市场的需求弹性。龙头海外订单旺盛,产能利用率高。预计2019-2020年海外装机容量有望达到70GW、90GW

N型电池用量增加:N型单晶太阳能电池拥有温度系数低、光衰减系数低等优良特性,在弱光条件下光谱响应好,配合双面电池工艺,可以充分的利用电池背面漫反射的弱光发电。

一些尚未产业化的先进的技术,未来也有几率存在巨大潜力:如异质结太阳能电池(HIT)、N型双面隧穿氧化钝化电池(TOPCon)等。

2.2 工程机械:1月挖机销量约1.2万台、同比+11%,2月预计高增长

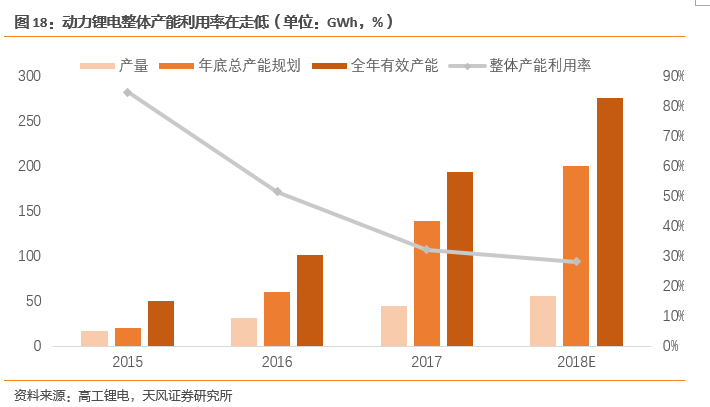

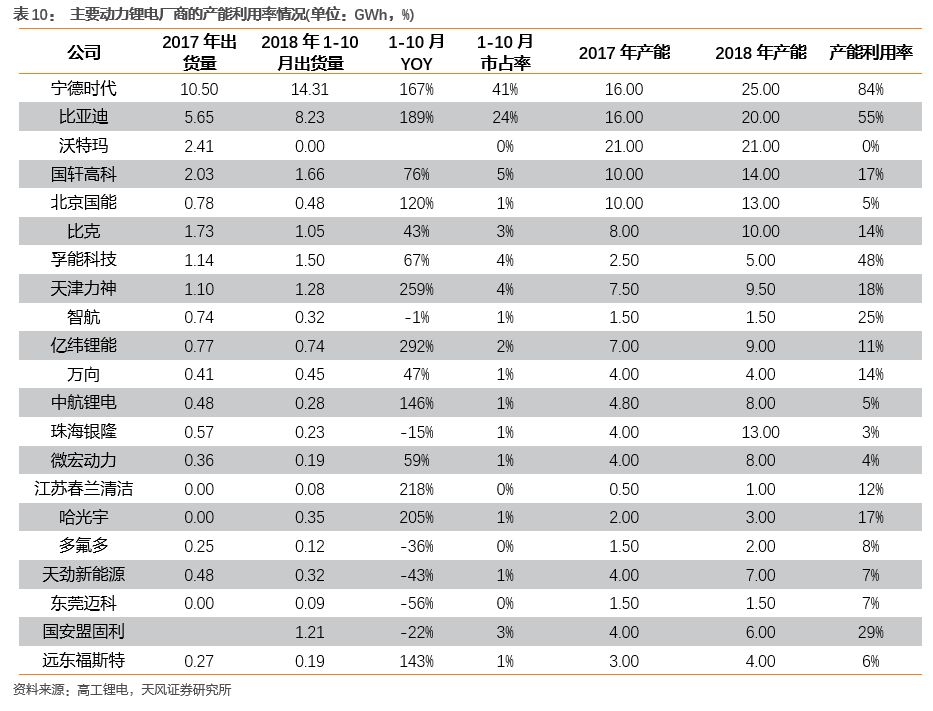

高端电池产能利用率的情况目前来看也不是百分之百,但其扩产动力非常足。例如国内的CATL、比亚迪、孚能,其产能利用率分别为84%、55%、48%,我们统计得到,目前松下、LG、三星SDI的产能利用率分别约为44%、27%、36%,电池在当前阶段看来似乎并不是不够用。但各家仍有较大的产能规划、积极扩产。

(3)电池对于新能源车的重要性不亚于发动机之于传统燃油车,而汽车行业格外的重视供应链管理。在传统燃油车时代,发动机自给率就逐步的提升,国内车厂1991年汽油车发动机自配率仅为31%,到2015年提高到了65%。因此,部分车厂与电池厂锁定了较为长期的供货协议,或者选择与电池企业合资建厂,本质上是为了确保其供应链安全(质和量的把控、和技术发展持续力)。这就让这些电池企业切实看到了未来较长一段时间内的需求,也因此愿意投资储备更多产能、以备新客户的需求增长。

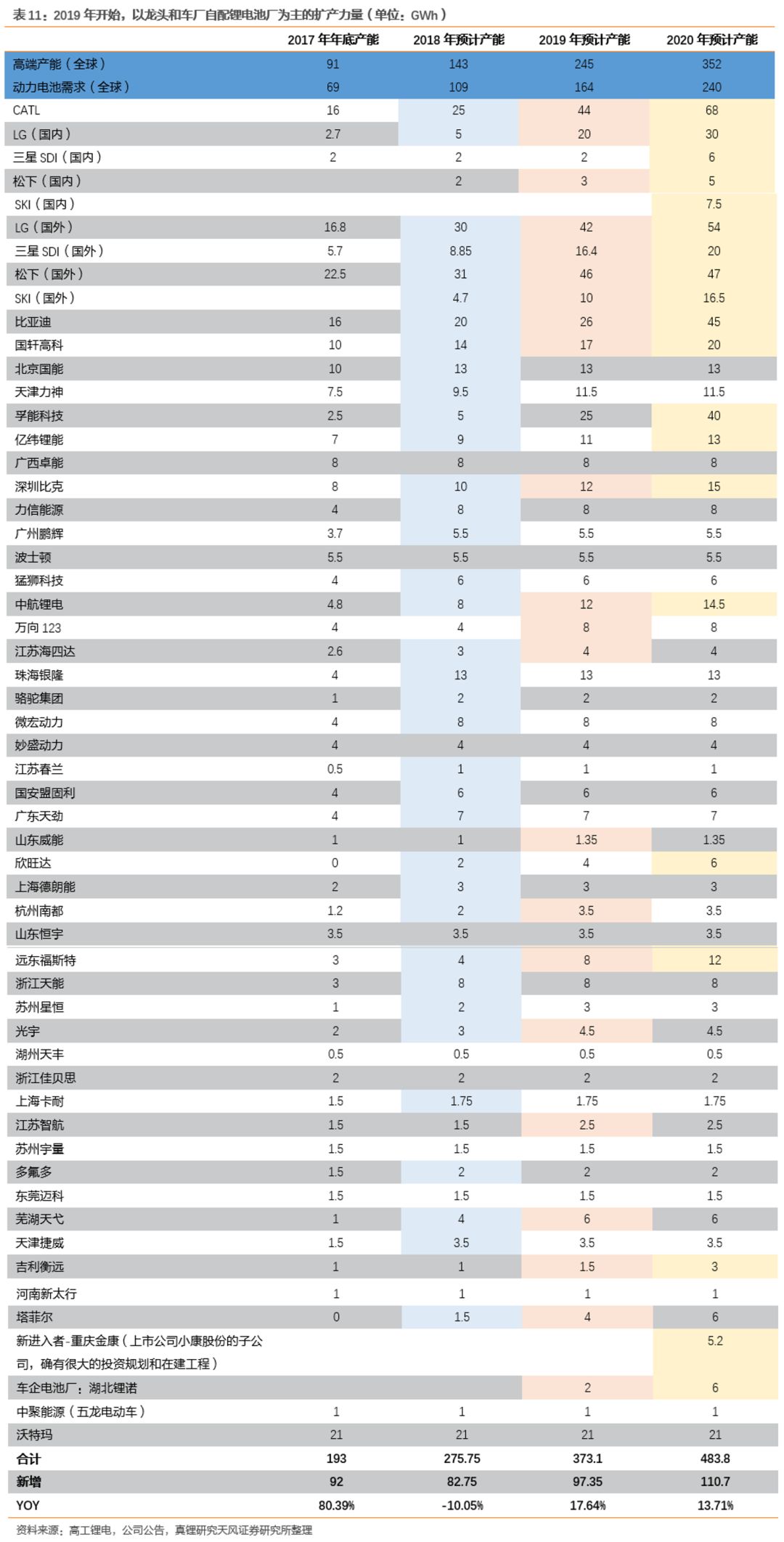

我们在2018年6月的行业深度研究报告《下半年新能源方向与扩产节奏怎么看?》中提到,2019年有望开启新一轮由龙头主导的扩产高峰,现在看来对行业判断没有错,但扩产招标的时点提前了。进入到8月份以来,LG、CATL等慢慢的开始了实质招标,万向、孚能接连宣布超大投资规划,SKI也宣布将在常州扩展7.5GWH左右,LG在宣布南京基地远期扩产计划后数码锂电率先招标,而三星SDI日前也重启了其西安和天津的动力及储能电池项目。

2019年2月28日上午11时,潍柴动力董事长谭旭光与白俄罗斯工业部部长乌秋平在白俄罗斯驻华大使馆签署新一轮战略合作协议。在长期的合作中,双方结下了深厚的友谊,潍柴马兹发动机合资工厂是最好的证明。该项目历时七个半月,实现了当年开工、当年投产,创造了项目建设的奇迹。

按照中白两国领导人的要求,在新一轮战略合作中,双方将携手并进、互助共赢,为中白两国注入新动力

玉柴与陕西汽车控股集团有限公司日前在广西玉林签订战略合作协议,共同迎接国六排放升级带来的挑战,开启双方全面战略合作新时代。此次签订战略合作协议,双方将以建立长期战略性的业务合作伙伴关系和促进双方一同发展为目的,在现存业务合作的基础上,充分的发挥双方专业领域优势,从技术、市场、整车配套、售后服务等方面开展全方位的战略合作。

陕汽控股与玉柴股份的强强联合体现了双方一同致力于打造高端产品、提升产品价值的决心和能力;将逐渐增强双方战略互信,建立起长期稳定的合作伙伴关系,推动双方合作上升至更高水平。

豪掷百亿!恒大正式殺入新能源市场,软包电池迎来新契机(来源:OFweek 锂电网)

2月26日,一则恒大集团与郑州市科技产业项目的签约的消息引起市场广泛关注,据了解,本次签约仪式活动为新能源汽车和动力电池项目,签约方为恒大集团、恒大新能源汽车集团、恒大新能源科技集团、郑州市人民政府。此次签约,将意味着恒大新能源汽车和动力电池项目落户郑州,恒大在新能源汽车领域的布局再进一步。

恒大不仅在汽车端方面做大额投资,在动力电池端方面,也频频大手笔。1月24日,科陆电子将持有的上海卡耐新能源58.07%的股权转让给恒大新能源。

SMM认为,国内动力电池格局已经显现出以方形为主要装机形状,软包电池奋起直追的态势。恒大通过入股卡耐新能源,不仅代表其看好国内未来软包电池的发展路线,同时也为自己构建出“汽车设计研发+核心部件制造+整车制造+销售及售后服务”的全产业链体系。

盛屯矿业年产千吨钴级项目投产,持续加码打造闭环全产业(来源:OFweek 锂电网)

近日,盛屯矿业刚果金项目第一批电积铜产品下线日进入安装调试阶段,今年2月22日产出第一批电积铜,项目设计产能3500吨钴,10000吨铜,总投资额6000万美元。

同时,盛屯矿业与金川国际合作,欲包销未来金川国际旗下穆松尼项目迪拉拉西矿体中适宜出售的全部铜钴矿。穆松尼项目目前处于可研阶段,拥有87万吨铜以及29万吨钴资源量,铜品位2.8%,钴品位0.9%,矿山资源非常优质,预计2020年达产后,将有3.8万吨铜/7500吨钴精矿产量。目前盛屯矿业在刚果(金)开发的3500吨钴、10000吨铜综合利用项目已投产,且计划进一步扩产至8000吨钴、30000吨铜生产规模。此次盛屯矿业和金川国际的牵手,为盛屯刚果金冶炼项目原材料供应提供了保障,为公司向钴行业扩展奠定结实的基础。

打破日德半导体垄断中晶(嘉兴)半导体开工 (来源:SEMI大半导体产业网)

28日上午,2019年第一批浙江省扩大有效投资重点项目集中开工活动举行。嘉兴选择将重点项目集中开工分会场选在中晶(嘉兴)半导体有限公司年产480万片12英寸硅片项目场地。 中晶(嘉兴)半导体有限公司年产480万片12英寸硅片项目位于嘉兴科技城,总用地221亩,总建筑面积11.5万平方米。项目总投资60.2亿元,建筑设计企业为中晶(嘉兴)半导体有限公司,建设工期为2019-2024年,2019年计划投资10亿元。该项目投产后将形成年产480万片12英寸硅片产能,年销售额可达35亿元,实现纳税约2.8亿元,全方面提升嘉兴市集成电路产业规模、推进数字化的经济强市建设外。更重要的是,这一半导体硅片项目将打破德国、日本12英寸硅片材料生产垄断地位。

银与半导体集成电路大硅片项目7月试投产 “中国芯”向高端领域进一步延伸 (来源:SEMI大半导体产业网)

截至目前,银和半导体集成电路大硅片二期项目所有土建工程全部结束,正在对车间内的地平、内装做改造。前期30台8英寸拉晶炉设备,预计安装时间在3月15日以后,7月份之前,所有设施安装调试完毕,总体安装8英寸、12英寸拉晶炉共70台。计划7月试投产。今年,一期项目满产,设计产能8英寸半导体单晶硅片120万/片;二期项目今年预计产能达到60%。

据悉,半导体大硅片技术,一直被美国、日本、韩国等国家垄断。银与半导体集成电路大硅片的顺利投产,可弥补国内生产半导体集成电路产业及汽车、计算机、消费电子、通讯、工业、医疗等产业对8英寸和12英寸半导体单晶硅片需求,降低我国对于高品质半导体硅片的进口依赖,稳定供应高品质半导体硅片,大幅度降低成本并增加产业竞争力,充分满足我国集成电路产业对硅衬底基础材料的迫切要求。

华南高能激光研究院落户佛山禅城首根单纤万瓦光纤成功拉丝试制(来源:OFweek激光网)

2月28日,佛山禅城区高能激光应用推介暨特种光纤技术重大成果发布会在佛山高新科技园召开,在现场举行了华南高能激光研究院揭牌仪式,并发布了特种光纤领域两项拥有完全自主知识产权的核心技术成果,计划投资100亿元的华南高能激光产业园(佛山光城)项目正式落户禅城。

据介绍,产业园项目计划用地1000亩,其中项目一期已启动地质勘探工作,预计2020年上半年完成主体建设。项目建成后,预计3年内总产值将突破100亿元。产业园将由华南高能激光研究院、销售平台和制造平台(含光纤光缆、半导体芯片、高功率激光器、激光装备等产品)三大部分所组成,并将由此吸引激光产业的产、学、研、投全链条在禅城集聚发展。

华南高能激光研究院执行院长李昊锦在会上宣布,我国首根单纤万瓦级高功率光纤技术获得突破并在实验室拉丝试制成功,从而为下一步攻克国产100KW及以上高功率光纤激光器打下了坚实的基础,而在此前我国还不具备单纤3000W及以上有源光纤的研发技术和量产能力。

仙知机器人自主研发的一款坚稳型自动叉车,相比于传统人工叉车具有更大的发展和应用,高效实现了各种复杂环境下的自动存取与搬运等任务,解决了仓库的无人化问题。

仙知激光SLAM平衡重式自动叉车内部装载了SRC-2000-F叉车专用型核心控制器,使用激光SLAM优化算法完成地图构建及定位导航等功能。这款自动叉车最大特点是安全稳定低重心,宜于重载,大幅增强了叉车作业过程中人员和货物的安全,是重型货物装卸、搬运必不可少的设备。

近日,莫斯科地铁第三换乘环线东段盾构施工合同签约仪式25日在莫斯科举行,这是中国铁建股份有限公司(中国铁建)继承建莫斯科地铁第三换乘环线西南段项目后,再次获得莫斯科地铁工程建设合同。

据了解,该工程位于莫斯科市区东部,共包括2个区间,建设长度约2.947公里,合同总额56.415亿卢布(约合0.86亿美元)。按计划,该工程将于2019年12月1日开始掘进,预计2021年2月3日完工。

与此前的西南段施工不同,东段工程将采用10.5米大直径盾构机,这将是中国企业首次在海外市场开展大直径地铁盾构工程,新项目将在国际舞台上展示中国机械工业领先水平。

『长三角铁路』今年预计新开工4个项目包括新建沪苏湖铁路(来源:中国轨道交通网)

2月28日,中国铁路上海局集团有限公司建设工作会议召开。会议透露,2019年长三角铁路建设仍将继续保持高位运行,全年计划投产新线个。

根据规划,预计到2020年末,长三角铁路营业里程将达到1.3万公里,其中高铁5300公里以上。长三角地区将基本建成布局合理、覆盖广泛、高效便捷、功能完善、最具现代化的铁路网和高铁网,运营铁路网将覆盖“三省一市”范围内除舟山市以外所有的地级以上城市。

随着铁路建设持续投入,长三角地区铁路网络特别是高铁网络“版图”逐步扩大,带来了0.5—3小时城际交通圈不断扩容,“同城效应”不断放大,对于逐步优化长三角地区产业布局、促进沿线地区经济社会持续健康发展、推动长三角一体化高水平质量的发展和世界级城市群建设等具有十分重要的意义。

2月25~3月1日(共5个交易日)沪深300指数上升6.5%,机械行业指数上升6.0%。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。